|

|

| Предыдущий визит: |

Monday, November 25, 2019 12:34:48 PM |

|

Яскевич Евгений Евстафьевич сообщал(а):

Теперь как проверить:

Есть только один вариант ПРЯМОЙ проверки разницы в 9-10 децилях Ибботсона - это ставки кредитования по Статистическому бюллетеню ЦБ РФ:

Период 2018 г. Всего Малое Разница

январь.......... 7,94 10,63 2,69

февраль......... 9,88 9,69 -0,19

март............ 9,08 9,56 0,48

апрель.......... 8,33 9,74 1,41

май............. 8,11 8,56 0,45

июнь............ 8,24 8,27 0,03

июль............ 8,33 8,7 0,37

август.......... 8,86 9,32 0,46

сентябрь........ 9,02 9,34 0,32

октябрь......... 8,56 9,14 0,58

ноябрь.......... 8,88 8,74 -0,14

декабрь......... 8,63 9,13 0,5

Среднее...... 8,655 9,235 0,58

ВСЕГО - это 9 дециль

Малое и среднее - это 10 дециль

Имеем в среднем разницу в 0,58% между 9 и 10 децилями, а максимально - 2,69%

А как это использовать в оценке? Замещать данные из Duff&Phelps?

Слуцкий сообщал(а):А что смущает?

Смущает, как эта неопределенность влияет на проведение оценки. Вот, допустим, есть отчет об оценке:

https://www.vtb.ru/akcionery-i-investory/informaciya-dlya-akcionerov/obshchee-sobranie-akcionerov/-/media/Files/aktsioneram-i-investoram/2017/otchet_ob_otcenke_rus.pdf

- Дата отчета: август 2017

- Для премий и прочего используется микс данных, в том числе на стр. 95 указано, что премия за размер из книги 2016 Valuation Handbook - Guide to Cost of Capital. Данные "не из книг" взяты по состоянию на лето 2017.

- Книга Valuation Handbook 2017 вышла в марте 2017 года

То есть, оценщик взял не самые последние имеющиеся данные для премии за риск и замиксовал с данными из других источников, в том числе со свежими.

Представим, что это была бы оценка не ВТБ (со спредом премии за размер между годами - 0,04%), а малая компания со спредом премии в 2-4%. Практическим на пустом месте мы можем получить существенно разные стоимости капитала. Вот это и смущает.

PS. Не просите искать отчеты по мелким компаниям для иллюстрации, их полно в интернете с такими же проблемами.

Корпоративная стратегия и инвестиции

https://pyatakov.com

|

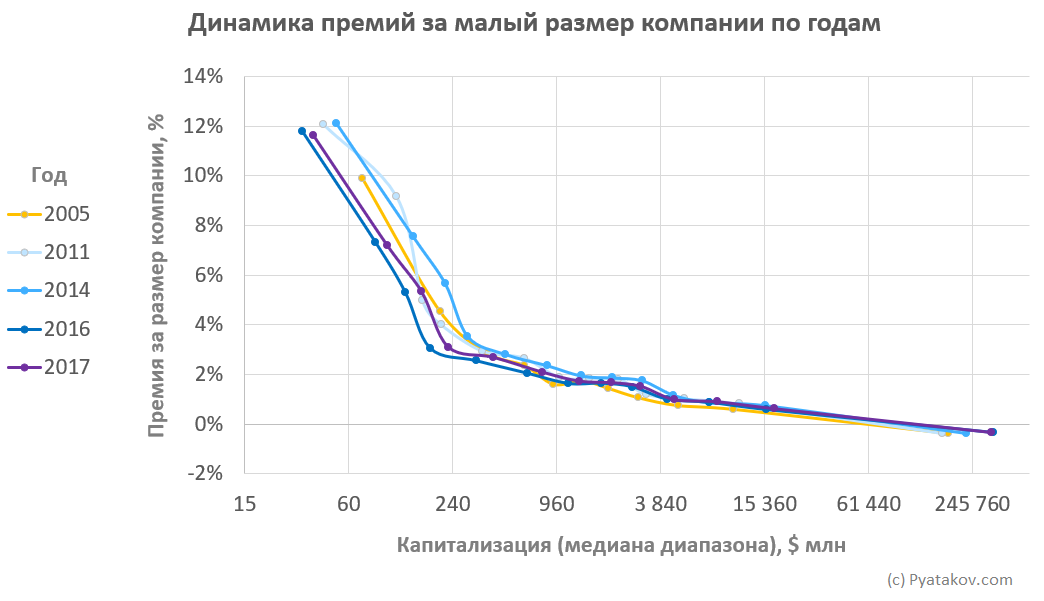

Всем привет,

Недавно задался вопросом о том, можно ли использовать не самые актуальные данные по премиям за размер компаний для оценки. В качестве основной гипотезы смотрел, сильно ли премии меняются по годам.

Нашел в интернете таблицы с премиями за риск из книг Valuation Handbook Guide to Cost of Capital от Duff & Phelps, Ibbotson Associates разных лет (2017, 2016, 2014, 2011, 2005, 2001) и сравнил, что получается.

По ссылке ниже есть более подробная моя заметка. Ее можно не читать, так как главное приведено на графике ниже:

https://pyatakov.com/blog/сильно-ли-меняется-премия-за-размер-компании-из-года-в-год/

По итогам у меня появилось три вопроса, на которые хочу найти квалифицированное мнение:

1. Почему было такое изменение размера премии для компаний <$300 млн в период с 2014 по 2016 годы? И, вообще, почему она меняется, если рассчитывается по историческим данным за десятки лет?

2. С какими факторами соотносить изменение премии за размер, чтобы убедиться, что в этом изменении есть логика и оно не противоречит другим параметрам? Или просто брать цифру из таблицы-справочника, ни о чем не задумываясь?

3. Когда смотрел разные отчеты в интернете от российских компаний (не BIG4), обнаружил что нормой является взять данные о премии из источника 2-хлетней давности. Иногда видел, когда брали источник 5-8 летней давности. Как, на ваш взгляд, это "ОК" или "вон из профессии"?

Спасибо.

Корпоративная стратегия и инвестиции

https://pyatakov.com

|

|